개인정보의 수집 이용에 관한 동의

닫기고객님과의 원활한 상담을 진행하기 위하여 필요한 최소한의 개인정보를 수집하고 있습니다. 이에 개인정보의 수집 및 이용에 관하여 아래와 같이 고지하오니 읽어보신 후 동의하여 주시기 바랍니다.

수집하는 개인정보 항목 : 성명, 연락처

개인정보의 수집 및 이용 목적 : 정확한 상담 및 유익한 정보의 제공, 상담을 위한 전화 연락

개인정보 보유 및 이용 기간 : 신청 후 상담이 마감되는 기간까지 보유. 철회를 원하시는 경우 02-6969-8951로 전화 주시면 삭제 가능

수집자 : 전자신문 기업성장지원센터

![]()

구독 신청을 하시면 전자신문에서 발행되는 뉴스레터를 보내드립니다.

입력사항

- @

개인정보의 수집 이용에 관한 동의

- 고객님께 원활한 뉴스레터 서비스를 진행하기 위하여 필요한 최소한의 개인정보를 수집하고 있습니다.이에 개인정보의 수집 및 이용에 관하여 아래와 같이 고지하오니 읽어보신 후 동의하여 주시기 바랍니다.

-

- 1. 수집하는 개인정보 항목 :성명, 기업명, 이메일 주소

- 2. 개인정보의 수집 및 이용 목적 :뉴스레터를 통한 유익한 정보의 제공

- 3. 개인정보 보유 및 이용 기간 :뉴스레터 구독을 해지하기 전까지 보유

- 4. 수집자 :전자신문

-

포 럼

포 럼전문가칼럼

-

02 · 6969 · 8951평일 AM 9:00 ~ PM 6:00

전문가칼럼

| 명의신탁주식 환원의 필요성 | 2017-11-09 |

|---|---|

|

|

|

|

2016년 10월 18일 국세청은 “16년 하반기부터 새로운 국세행정시스템인 엔티스(NTIS)의 정보 분석 기능을 기반으로 하여 구축된 「차명주식 통합분석시스템」을 활용하여, 명의신탁을 이용한 탈세행위 차단에 세정역량을 집중하고자 한다.”는 보도자료를 발표하였다.

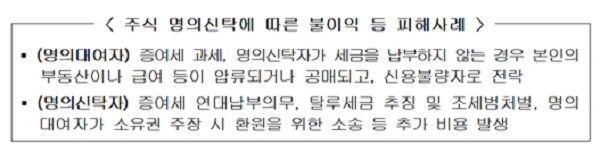

<주식 명의신탁에 따른 불이익 등 피해사례_출처: 국세청 보도자료_2016년 10월 18> 위 그림에서 확인되는 바와 같이, 주식 명의신탁은 명의신탁자는 물론이고 명의대여자 모두에게 큰 경제적 손실을 줄 수 있기 때문에, 명의신탁한 주식을 소유하고 있는 법인주주의 경우 빠른 시일 내에 신탁주식 환원 등을 통해 명의신탁주식을 정리하는 것이 여러모로 유리할 것으로 판단된다.

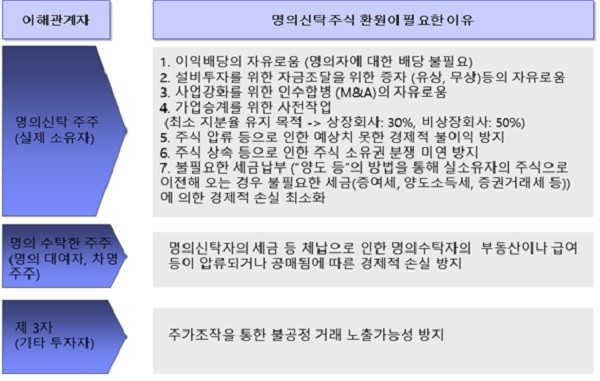

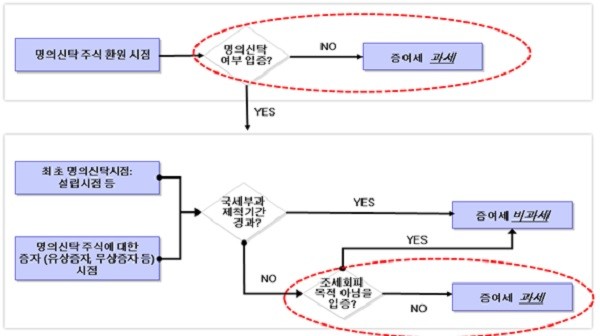

<명의신탁주식 시점별 증여세 과세여부 검토> 위의 그림에서와 같이 명의신탁 주주는 물론이고, 제 3자의 기타투자자에게도 명의신탁 주식을 환원하는 것이 사회 전체의 경제적 비용을 최소화 할 수 있기 때문에 유리한 것으로 판단되는데, 그러면 명의신탁 주식을 환원함에 따라 발생할 수 있는 세금은 어떤 것들이 있을까?

<주식 명의신탁을 이용한 조세회피 유형_출처: 국세청 보도자료_2016년 10월 18일> 위의 그림에서와 같이 명의신탁주식 환원을 통하여 실제소유자로 지분을 이전하는 과정에서 추가로 부담하는 세금(실제소유자가 부담할 수 있는 증여세: 과세기준이 되는 금액은 환원시점의 주식평가금액)이 발생하지 않도록 하기 위해서 가장 중요한 점은 지분이전 대상이 되는 주식이 명의신탁 주식이라는 사실입증이다.

위의 사례에서 확인되는 바와 같이, 명의 신탁된 주식 이전을 결정하기 전에 충분히 전문가와 상의한 후 결정하는 것이 세무적 불이익을 최소화 할 수 있는 방법이 될 것이다.

'전자신문 기업성장 지원센터'에서는 기업의 명의신탁주식 환원 및 처리방안에 대하여 전문가가 지원을 해주는 서비스를 제공하고 있다. 임원퇴직금 중간정산, 가지급금, 명의신탁주식(차명주식), 특허(직무발명보상제도), 기업부설연구소, 법인 정관, 기업신용평가, 기업인증(벤처기업, ISO, 이노비즈 등), 개인사업자 법인전환, 신규 법인설립, 상속, 증여, 가업승계, 기업가정신, 기업 및 병의원 브랜딩(CI&BI, 각종 디자인), 홈페이지 제작 등에 대한 법인 컨설팅도 진행하고 있다. 또한, 고용노동부 환급과정인 스마트러닝 및 온라인 교육, 오프라인 교육 서비스를 제공하고 있다.

☞원문보기

[약력] (주)스타리치 어드바이져 기업 컨설팅 전문가 前) 아남전자(주)재경팀 前) (주)한글과컴퓨터 재경팀 前) (주)KBS N 경영관리팀 부장

[약력] 세무회계 가꿈 대표 |

|

![[기업성장 컨설팅] 명의신탁주식 환원의 필요성](http://img.etnews.com/news/article/2017/11/08/article_08143301348418.jpg)

![[기업성장 컨설팅] 명의신탁주식 환원의 필요성](http://img.etnews.com/news/article/2017/11/08/article_08143404626086.jpg)